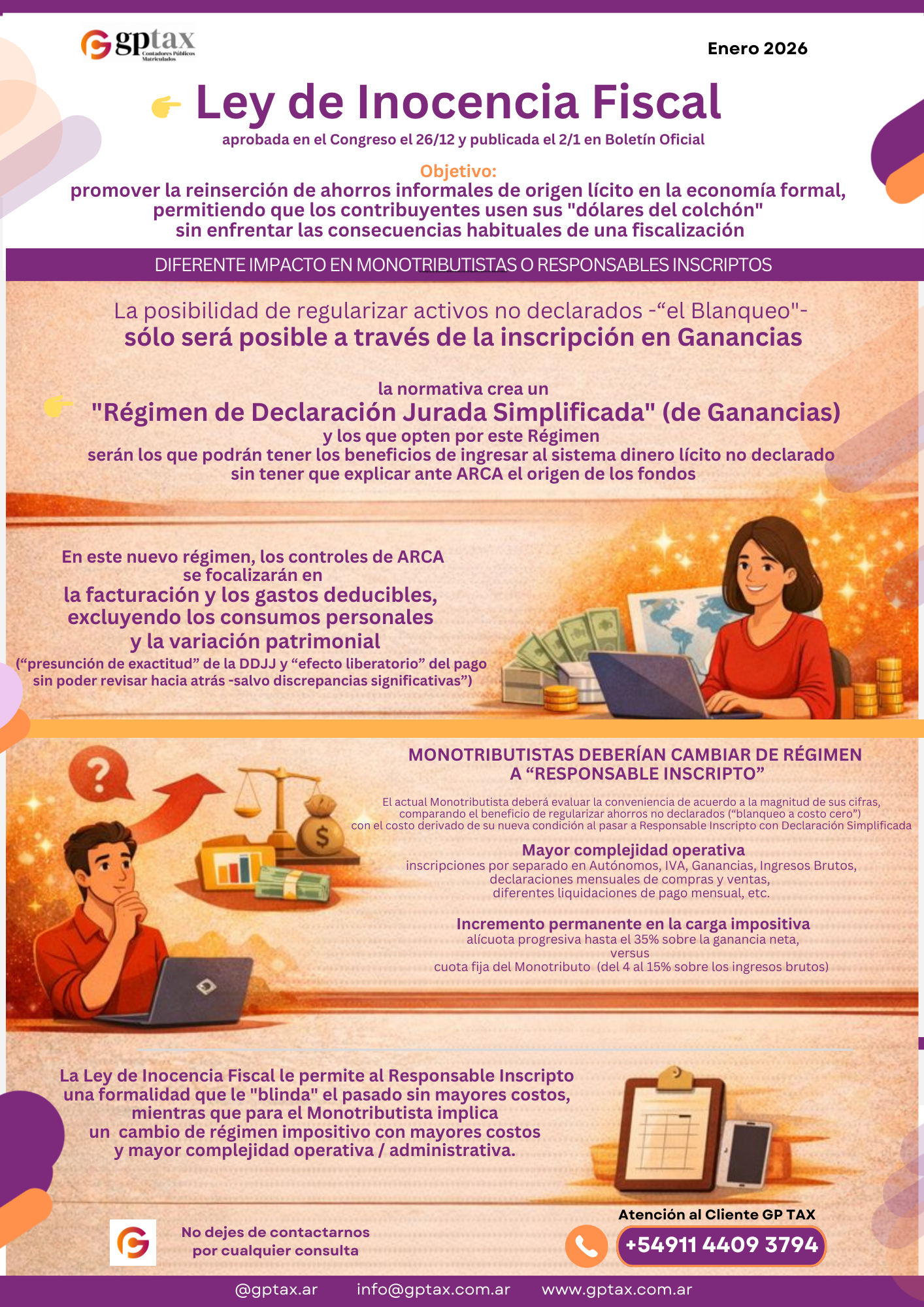

En esencia, esta ley busca promover la reinserción de ahorros informales de origen lícito en la economía formal, permitiendo que los contribuyentes usen sus «dólares del colchón» sin enfrentar las consecuencias habituales de una fiscalización. Sin embargo, para el caso particular del Monotributista, la decisión requiere un análisis de costo-beneficio muy cuidadoso.

El «Blanqueo» sólo será posible a través de la inscripción en Ganancias: la normativa (Ley + Resoluciones ARCA) crea un «Régimen de Declaración Jurada Simplificada» (de Ganancias), y los que opten por este régimen son los que podrán usar dinero lícito no declarado sin tener que explicar ante ARCA el origen de los fondos.

Entonces, esto plantea un dilema para el Monotributista: para acceder a la protección de este régimen y poder usar libremente los saldos informales, es necesario salir del Monotributo e inscribirse en el Régimen General (Ganancias e IVA).

1. Para el Responsable Inscripto (Autónomo)

1. Para el Responsable Inscripto (Autónomo)

Para quien ya está en el «Régimen General», la inscripción en un nuevo Régimen Simplificado de Ganancias funciona efectivamente como una oportunidad de “blanqueo” con beneficios adicionales, ya que su estructura de costos no se ve alterada significativamente, y

Para quien ya está en el «Régimen General», la inscripción en un nuevo Régimen Simplificado de Ganancias funciona efectivamente como una oportunidad de “blanqueo” con beneficios adicionales, ya que su estructura de costos no se ve alterada significativamente, y

Beneficios de Protección / Bloqueo Fiscal: Al aceptar la declaración jurada que propone ARCA, el contribuyente obtiene una «presunción de exactitud». El fisco no podrá investigar hacia atrás (períodos no prescriptos) buscando dinero no declarado (siempre que no haya «discrepancias significativas»).

Beneficios de Protección / Bloqueo Fiscal: Al aceptar la declaración jurada que propone ARCA, el contribuyente obtiene una «presunción de exactitud». El fisco no podrá investigar hacia atrás (períodos no prescriptos) buscando dinero no declarado (siempre que no haya «discrepancias significativas»).

Uso del «colchón» sin control sobre el patrimonio: Las nuevas normas permiten comprar bienes (autos, departamentos) sin tener que hacer la tradicional «justificación de variaciones patrimoniales» de la actual Declaración Jurada anual de Ganancias.

2. Para el Monotributista:

Para el Monotributista la situación no es tan nítida en cuanto a ventajas y, en muchos casos, resulta desfavorable:

Aumento de costo fiscal y mayor carga administrativa: El «Salto» de Monotributo a Ganancias necesario para obtener la protección de este régimen, implica un incremento permanente en la carga impositiva (alícuota progresiva hasta el 35% de Ganancias, versus cuota fija del Monotributo). Pasar al Régimen General también implica mayor complejidad operativa (inscripciones por separado en Autónomos, IVA, Ganancias, Ingresos Brutos), declaraciones mensuales de compras y ventas, diferentes liquidaciones de pago mensual, etc.

La «Traba» del blanqueo: este salto al Régimen General será una traba importante para la decisión. El contribuyente debe evaluar si el beneficio de regularizar sus ahorros (el «blanqueo costo cero») compensa el aumento permanente de la carga impositiva al dejar de ser monotributista.

En conclusión, para el Responsable Inscripto la Ley de Inocencia Fiscal le permite una formalidad que le «blinda» el pasado sin mayores costos, mientras que para el Monotributista implica una decisión de cambio de régimen impositivo con mayores costos, y la conveniencia dependerá del volumen de fondos que se necesite regularizar.

En conclusión, para el Responsable Inscripto la Ley de Inocencia Fiscal le permite una formalidad que le «blinda» el pasado sin mayores costos, mientras que para el Monotributista implica una decisión de cambio de régimen impositivo con mayores costos, y la conveniencia dependerá del volumen de fondos que se necesite regularizar.

1. Si los saldos informales son moderados, el costo extra de pasar al Régimen General (IVA + Ganancias) podría ser superior al beneficio de «blanquear» esos fondos.

1. Si los saldos informales son moderados, el costo extra de pasar al Régimen General (IVA + Ganancias) podría ser superior al beneficio de «blanquear» esos fondos.

2. Si existe un capital importante acumulado sin formalizar, y hay planes de realizar una inversión grande en Argentina próximamente, este nuevo régimen ofrece un «blindaje» legal para hacerlo sin riesgos penales ni multas, aunque con mayor costo tributario para el futuro sobre los ingresos de su actividad habitual.

Si buscás más información, agendá tu consulta gratuita en https://www.gptax.com.ar , o contactate al WhatsApp +54911 4409 3794

https://servicioscf.afip.gob.ar/publico/sitio/contenido/novedad/ver.aspx?id=5458

Inocencia Fiscal: cambio de paradigma a favor del ciudadano

Publicado: 30/12/2025

La ley «Inocencia Fiscal» marca un cambio de paradigma en la relación entre el Estado y los ciudadanos, buscando restablecer un marco de razonabilidad y previsibilidad que ponga fin a la persecución penal y administrativa injustificada que los ciudadanos han enfrentado históricamente.

La norma tiene como objetivo central realizar una «reparación histórica» del ahorro de los argentinos mediante la simplificación del sistema tributario y la protección del ahorro. Asimismo, busca abandonar la tradicional presunción de culpabilidad fiscal y busca reinsertar ahorros informales en el sistema económico formal, fomentando el consumo, la inversión y el acceso al crédito de largo plazo.

Además, contempla un “Tapón Fiscal», que blinda y le otorga seguridad jurídica al contribuyente. Es uno de los mecanismos más innovadores y protectores de la Ley de Inocencia Fiscal. Se trata de una presunción de exactitud que protege al contribuyente contra futuras fiscalizaciones y acciones legales por períodos impositivos ya declarados.

Régimen de declaración simplificada

Se establece un nuevo régimen para ciudadanos con ingresos totales de hasta $1.000 millones y patrimonio total de hasta $10.000 millones en los últimos tres ejercicios.

Para adherir al Régimen Simplificado de Ganancias correspondiente al período fiscal 2025, el ciudadano debe ingresar al servicio “Sistema Registral” en la web de ARCA, luego acceder a “Ganancias PH Simplificada” y realizar la adhesión, lo cual puede hacerse hasta el día anterior al primer vencimiento general de la declaración jurada, en junio de 2026.

Luego, en el momento del vencimiento, el ciudadano ingresará a su perfil en la web de ARCA, visualizará el monto del impuesto determinado por el organismo y podrá aceptarlo y pagarlo, o bien revisarlo y ajustarlo si corresponde.

Bajo este régimen, los controles de ARCA se focalizan en la facturación y los gastos deducibles, excluyendo los consumos personales como consumidor final y la variación patrimonial. La información declarada solo puede ser impugnada si se detecta una discrepancia significativa, conforme a los parámetros establecidos en la Ley de Inocencia Fiscal.

Este régimen genera dos beneficios clave:

– Presunción de exactitud: ARCA presume que la declaración jurada aceptada es correcta y suficiente.

– Efecto liberatorio: se considera cancelado el impuesto correspondiente, por lo que ARCA no puede reabrir ni ajustar ese período, salvo que detecte una discrepancia significativa. En la práctica, esto implica una suerte de “tapón fiscal”.

Actualización de montos del Régimen Penal Tributario

Una de las modificaciones más significativas es la actualización de los montos mínimos para la configuración de delitos tributarios. El umbral para la evasión simple se elevará de $1.500.000 a $100.000.000 por tributo y ejercicio, mientras que la evasión agravada por monto pasará de $15.000.000 a $1.000.000.000.

Los nuevos montos entrarán en vigencia con la publicación de la ley y se ajustarán anualmente a partir de 2027, según la variación de la Unidad de Valor Adquisitivo (UVA).

Nuevo mecanismo de regularización

La Ley incorpora incentivos para la regularización voluntaria. ARCA no formulará denuncia penal si el contribuyente regulariza la deuda de capital e intereses antes de la formulación de la denuncia, beneficio que se otorgará por única vez por contribuyente.

Adicionalmente, una vez iniciada la acción penal, ésta se extinguirá si se cancela el capital, los intereses y un 50% adicional de ambos conceptos en calidad de multa dentro de los 30 días de notificación.

Para los ciudadanos cumplidores la prescripción se reduce de 5 a 3 años. Se entiende por cumplidor a quienes presenten su declaración jurada en término y regularicen su saldo al contado o en un plan de pagos.

Reducción de plazos de prescripción

En materia de procedimiento fiscal, se reduce de 5 a 3 años el plazo de prescripción para ciudadanos que hayan cumplido en término con la presentación y pago del tributo, siempre que la declaración jurada no sea impugnada por discrepancia significativa.

La ley define como discrepancia significativa una diferencia mayor al 15% entre lo declarado y la impugnación fiscal, o una diferencia superior a $100.000.000.

Actualización de sanciones administrativas

La ley también actualiza los montos de las sanciones establecidas en la Ley 11.683 de Procedimiento Fiscal. Por ejemplo, la multa por omisión de presentación de declaración jurada para personas humanas aumenta de $200 a $220.000, mientras que para personas jurídicas pasa de $400 a $440.000.

En cuanto ocurra el vencimiento del plazo para presentar la declaración jurada, en vez de intimar y aplicar la multa directamente, ARCA va a enviar un recordatorio con antelación de de 10 a 15 días hábiles. Una vez transcurrido ese plazo, recién ahí se va a intimar y aplicar la multa.

ARCA va a merituar la cantidad de días de demora en la presentación, para aplicar una multa menor, según el caso, y de este modo poder distinguir los incumplimientos frecuentes, de aquellos ocasionales, y no aplicar automáticamente una medida inflexible.

La norma representa un esfuerzo por modernizar el marco normativo tributario argentino, equilibrando la necesidad de recaudación con mecanismos que promuevan el cumplimiento voluntario y reduzcan la litigiosidad fiscal.