En el marco de los principios establecidos por la Ley 27.742 «Bases y Puntos de Partida para la Libertad de los Argentinos», la Resolución 267/2024, dictada por la Secretaría de la Pequeña y Mediana Empresa, Emprendedores y Economía del Conocimiento, busca simplificar los trámites y mejorar la administración del cupo fiscal.

Se elimina el requisito de presentar al trámite el certificado MiPyME

A los efectos de la categorización del tamaño de las empresas, la Autoridad de Aplicación incorporará el mencionado certificado MiPyME vigente al momento de la solicitud de inscripción del trámite. En caso de no ser posible adjuntar dicho documento por razones imputables a la empresa (por no haber solicitado la inscripción como MIPYME o encontrarse vencido), la Autoridad de Aplicación notificará dicha circunstancia a la solicitante.

Presentaciones y Notificaciones

Sólo se realizarán por medio de la Plataforma “Trámites a Distancia” (TAD). Se elimina la obligación de encontrarse inscripto en el Registro Único de la Matriz Productiva (RUMP).

Beneficio sobre las contribuciones patronales

Se modifica el cálculo para establecer los beneficios dispuestos en los Artículos 8° y 9° de la Ley 27.506, para ello se tendrá en cuenta la totalidad del salario bruto de cada empleado afectado a la actividad promovida; en el supuesto que el salario bruto sea igual o superior al monto de 125 unidades, el cálculo del beneficio se realizará sobre el monto del salario que no exceda dicho límite. La cantidad de unidades fijada podrá ser actualizada conforme lo establezca la Autoridad de Aplicación.

A efectos de brindar sostenibilidad al Régimen a fin de que todas las empresas puedan gozar de los beneficios, la vigencia de la actualización tendrá vigencia a partir del 1/7/2024, en pos de no afectar las condiciones de operatividad del Régimen para el universo de beneficiarias en general.

Anexo

Resolución 267/2024 (13 de Septiembre 2024) – Ministerio de Economía / Secretaría de la Pequeña y Mediana Empresa, Emprendedores y Economía del Conocimiento

ARTÍCULO 13.- Sustitúyese el Artículo 85 de la Resolución N° 268/22 de la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO que quedará redactado de la siguiente manera:

“ARTÍCULO 85.- Se establece que el beneficio sobre las contribuciones patronales dispuesto en los Artículos 8° y 9° de la Ley N° 27.506 y sus modificaciones, será calculado sobre la totalidad del salario bruto de cada empleado afectado a la actividad promovida; en el supuesto que el salario bruto sea igual o superior al monto de CIENTO VEINTICINCO (125) unidades, conforme el valor de referencia establecido en el Artículo 28 del Decreto N° 1.030 de fecha 15 de septiembre de 2016 y sus modificatorios, o aquel que en el futuro lo reemplace, el cálculo del beneficio se realizará sobre el monto del salario que no exceda dicho límite. La cantidad de unidades fijada a tales efectos aquí referida podrá ser actualizada conforme lo establezca esta Autoridad de Aplicación”.

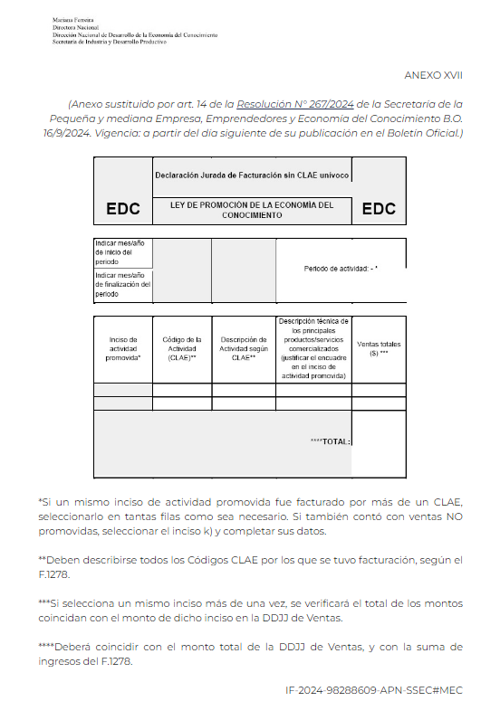

ARTÍCULO 14.- Sustitúyese el Anexo XVII de la Resolución N° 268/22 de la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO, por el Anexo (IF-2024-98288609-APN-SSEC#MEC) que forma parte integrante de la presente medida.

ARTÍCULO 15.- La presente medida entrará en vigencia a partir del día siguiente de su publicación en el Boletín Oficial (13/09/24), a excepción de la modificación introducida mediante el Artículo 13, que tendrá vigencia desde el día 1° de julio de 2024.

Información Adicional

ARTÍCULOS MENCIONADOS DE LA LEY 27.506

Art. 8° – Los beneficiarios y las beneficiarias de la presente ley podrán convertir en un bono de crédito fiscal hasta el SETENTA POR CIENTO (70 %) de las contribuciones patronales que hayan efectivamente pagado con destino a los sistemas y subsistemas de la Seguridad Social, respecto de los empleados debidamente registrados afectados y las empleadas debidamente registradas afectadas a la actividad o las actividades definidas en el artículo 2°.

Dichos bonos tendrán el carácter de intransferibles, a excepción de aquellos cuyos beneficiarios y cuyas beneficiarias acrediten exportaciones que representen, al menos, el SETENTA POR CIENTO (70 %) de la facturación anual de la actividad promovida o las actividades promovidas, los que podrán ser transferidos, por única vez, por un importe equivalente al porcentaje de las exportaciones de cada período, manteniendo las mismas condiciones de su otorgamiento, y con el destino que determine la autoridad de aplicación.

En cuanto a su uso y vigencia, los bonos podrán ser utilizados por el término de VEINTICUATRO (24) meses desde su emisión para la cancelación de tributos nacionales, en particular el impuesto al valor agregado y otros impuestos nacionales y sus anticipos, en caso de proceder, excluido el impuesto a las ganancias. Este plazo podrá prorrogarse por DOCE (12) meses por causas justificadas según lo establecido por la autoridad de aplicación.

Sin perjuicio de lo dispuesto precedentemente, exclusivamente aquellos beneficiarios y aquellas beneficiarias que acrediten exportaciones provenientes de su actividad promovida o sus actividades promovidas podrán optar que el beneficio establecido en el primer párrafo sea utilizado para la cancelación del impuesto a las ganancias, en un porcentaje no mayor al porcentaje de exportaciones informado durante su inscripción o el que anualmente se actualice.

El bono de crédito fiscal no podrá utilizarse para cancelar deudas anteriores a la efectiva incorporación del beneficiario y de la beneficiaria al régimen de la presente ley y en ningún caso eventuales saldos a su favor harán lugar a reintegros o devoluciones por parte del Estado nacional.

Encomiéndase a la autoridad de aplicación establecer los límites y/o parámetros de alcance a los fines del otorgamiento del presente beneficio.

El bono de crédito fiscal aquí establecido y aquel dispuesto en el siguiente artículo no serán computables para sus beneficiarios y beneficiarias para la determinación de la ganancia neta en el impuesto a las ganancias.

La autoridad de aplicación y la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP), entidad autárquica en el ámbito del MINISTERIO DE ECONOMÍA, en el marco de sus respectivas competencias, regularán las formas y condiciones de emisión, registración y utilización del bono de crédito fiscal.

A los fines del otorgamiento de los bonos de crédito fiscal, se deberá fijar un cupo fiscal, el que será distribuido sobre la base de los criterios y las condiciones que al efecto establezca la autoridad de aplicación, debiéndose considerar a tales efectos la incidencia de los beneficios otorgados a las diferentes categorías de las empresas inscriptas, promoviéndose una mayor atención a aquellas empresas de menor tamaño.

A efectos de establecer dicho cupo fiscal, este deberá incluir el monto de los beneficios relativos a los beneficiarios incorporados y las beneficiarias incorporadas al Régimen y que resulten necesarios para la continuidad de la promoción, debiendo fijarse mediante la Ley de Presupuesto General para la Administración Nacional, sobre la base de la propuesta que al respecto elabore el MINISTERIO DE ECONOMÍA.

(Artículo sustituido por art. 12 del Decreto N° 679/2022 B.O. 11/10/2022. Vigencia: a partir del día siguiente al de su publicación en el BOLETÍN OFICIAL.)

Art. 9° – Incentivos adicionales. El monto del beneficio previsto en el artículo precedente ascenderá al ochenta por ciento (80%) de las contribuciones patronales que se hayan efectivamente pagado, con destino a los sistemas y subsistemas de seguridad social cuando se trate de nuevas incorporaciones laborales debidamente registradas, de:

a) Mujeres;

b) Personas travestís, transexuales y transgénero, hayan o no rectificado sus datos registrales, de conformidad con lo establecido en la ley 26.743;

c) Profesionales con estudios de posgrado en materia de ingeniería, ciencias exactas o naturales;

d) Personas con discapacidad;

e) Personas residentes de “zonas desfavorables y/o provincias de menor desarrollo relativo”;

f) Personas que, previo a su contratación, hubieran sido beneficiarias de planes sociales, entre otros grupos de interés a ser incorporados a criterio de la autoridad de aplicación, siempre que se supere la cantidad del personal en relación de dependencia oportunamente declarado.

La autoridad de aplicación establecerá además las definiciones y aclaraciones que estime pertinentes, a los fines de tornar operativa la franquicia.

(Artículo sustituido por art. 7º de la Ley Nº 27.570 B.O. 26/10/2020)

Art 28 – Decreto 1030/2016

ARTÍCULO 28.- VALOR DEL MÓDULO. A los efectos de lo dispuesto en el presente reglamento, el valor del módulo (M) será de PESOS CUARENTA MIL ($40.000).

(Valor del módulo sustituido por art. 5° del Decreto N° 666/2024 B.O. 25/7/2024. Vigencia: comenzará a regir a los CINCO (5) días hábiles, contados a partir del día hábil siguiente al de su publicación en el BOLETÍN OFICIAL y será de aplicación a los procedimientos de selección que a partir de esa fecha se autoricen.)

(Artículo sustituido por art. 3° del Decreto N° 820/2020 B.O. 26/10/2020. Vigencia: comenzará a regir a los CINCO (5) días contados a partir del día hábil siguiente al de su publicación en el BOLETÍN OFICIAL y será de aplicación a los procedimientos de selección que a partir de esa fecha se autoricen.)

Nota: Antecedentes regulatorios de la Ley de Economía del Conocimiento

Ley N° 27.506 y sus modificaciones,

Decreto Nro. 50 de fecha 19 de diciembre de 2019 y sus modificatorios,

Decreto 1.034 de fecha 20 de diciembre de 2020 y

Decreto 679 de fecha 6 de octubre de 2022,

Resoluciones Nros. 976 de fecha 5 de diciembre de 2022 del MINISTERIO DE ECONOMÍA y

268 de fecha 14 de diciembre de 2022 de la ex SECRETARÍA DE ECONOMÍA DEL CONOCIMIENTO