VER ACTUALIZACIÓN DE ESTA NOTA AL 11/04 (NUEVO PROYECTO DEL PODER EJECUTIVO PARA SER TRATADO EL 17/4 / NUEVAS CATEGORÍAS DE MONOTRIBUTO)

El Poder Ejecutivo presentó al Congreso el 13 de Marzo su nuevo paquete fiscal de «MEDIDAS FISCALES PALIATIVAS Y RELEVANTES», unas 115 páginas que incluyen: I) Regularización Excepcional de Obligaciones Tributarias, Aduaneras y de Seguridad Social / II) Regularización de Activos / III y IV) Modificación de Impuesto a los Bienes Personales e Impuestos Internos / V) Impuesto a la transferencia de inmuebles / VI) Modificaciones en el Impuesto a las Ganancias / VII) Modificaciones en el Régimen Simplificado para Pequeños Contribuyentes / VIII) Creación de un Régimen de Transparencia Fiscal al Consumidor

El nuevo PAQUETE FISCAL del Gobierno

El Poder Ejecutivo envió a los gobernadores un nuevo borrador de la ley ómnibus como punto de partida para volver a negociar en el Congreso. Y por otra parte, presentó un paquete de medidas fiscales que, en algunos artículos, propone un alivio fiscal a las provincias a través de una mayor coparticipación, como por ejemplo la restitución del pago de Ganancias para unos 800 mil empleados.

“El Estado argentino se encuentra bajo la obligación de balancear sus cuentas fiscales, debiendo para ello apoyarse en dos pilares fundamentales: la reducción de gasto público y la mejora en la recaudación impositiva”, dice el proyecto de ley.

“El sistema fiscal argentino registra una de las mayores tasas de presión fiscal en el mundo cuando se analiza el sector formal de la economía. La existencia de numerosos impuestos distorsivos dificulta y margina a muchos individuos, empresas y emprendimientos del sector formal. Ello derivó en un incumplimiento de obligaciones fiscales por parte de estas empresas, que perjudicó ampliamente la recaudación fiscal a lo largo de las últimas décadas”.

Para justificar el retorno de la cuarta categoría de Ganancias, eliminado a fines de 2023 por el Congreso, el Poder Ejecutivo planteó que “ese impuesto es el tributo de mayor progresividad del entramado fiscal argentino, ya que toma como base para su determinación los ingresos netos del contribuyente, por oposición a otros tributos que, de manera regresiva, imponen cargas fiscales homogéneas a distintos contribuyentes sin tomar en cuenta su situación particular o que recaen sobre el valor del activo sin tener en cuenta su rendimiento económico”.

Ganancias

El paquete fiscal prevé volver a cobrar ese tributo a un gran número de trabajadores en relación de dependencia que habían quedado exentos. “Se propone modificar la Ley del Impuesto a las Ganancias para alcanzar, a través de alícuotas progresivas, una carga tributaria que permitirá al Estado recomponer los ingresos perdidos por la política fiscal adoptada en forma previa a diciembre de 2023 sin dejar de lado los elementos rectores del tributo en cuestión: la valoración de la capacidad contributiva de cada contribuyente en particular y la progresividad del impuesto a los ingresos para que, mientras mayor sea el resultado económico de un contribuyente, mayor sea su contribución”, explica el proyecto.

“El actual diseño de la norma propuesta tiene por fin evitar situaciones en las cuales exista un desincentivo a incrementar el resultado de la actividad económica por temor a sufrir una carga impositiva adicional que anule dicho mayor ingreso. En efecto, bajo las normas propuestas, no habrá casos en los que un contribuyente que aumente su ingreso vea dicho incremento anulado totalmente por el impuesto”, continúan los considerandos.

Según lo previsto en el proyecto, los ingresos alcanzados serían los sueldos mensuales a partir de 1,25 millones de pesos, la misma cifra que se había planteado en la primera versión de la Ley Ómnibus que se debatió entre diciembre y enero. No hubo una actualización nominal a pesar de la inflación acumulada entre una versión y otra de la iniciativa.

Dada la inflación de enero y febrero, se esperaba que los valores se ajustaran por esa inflación y que no se tribute hasta un sueldo bruto de $1.700.000, pero ese ajuste no se dio.

Por otra parte, se especula que si se aprueba, sería retroactiva al 1° de Enero. No sería razonable aunque sería legal porque el periodo fiscal de Ganancias es el año calendario. Debería entrar en vigencia a partir del 1° del mes siguiente al de su publicación en el Boletin Oficial, ya que de lo contrario se generaría deuda a empleados que probablemente hayan debido gastar todo lo cobrado ante el aumento del costo de vida.

La restitución de la cuarta categoría de Ganancias es tal vez el más relevante de los impuestos abordados por el paquete fiscal, ya que al tratarse de un tributo que integra la coparticipación con las provincias, forma parte de la negociación entre la Casa Rosada y los gobernadores, que vieron reducido su ingreso federal de impuestos, además de sufrir el ajuste en las transferencias discrecionales desde la Nación.

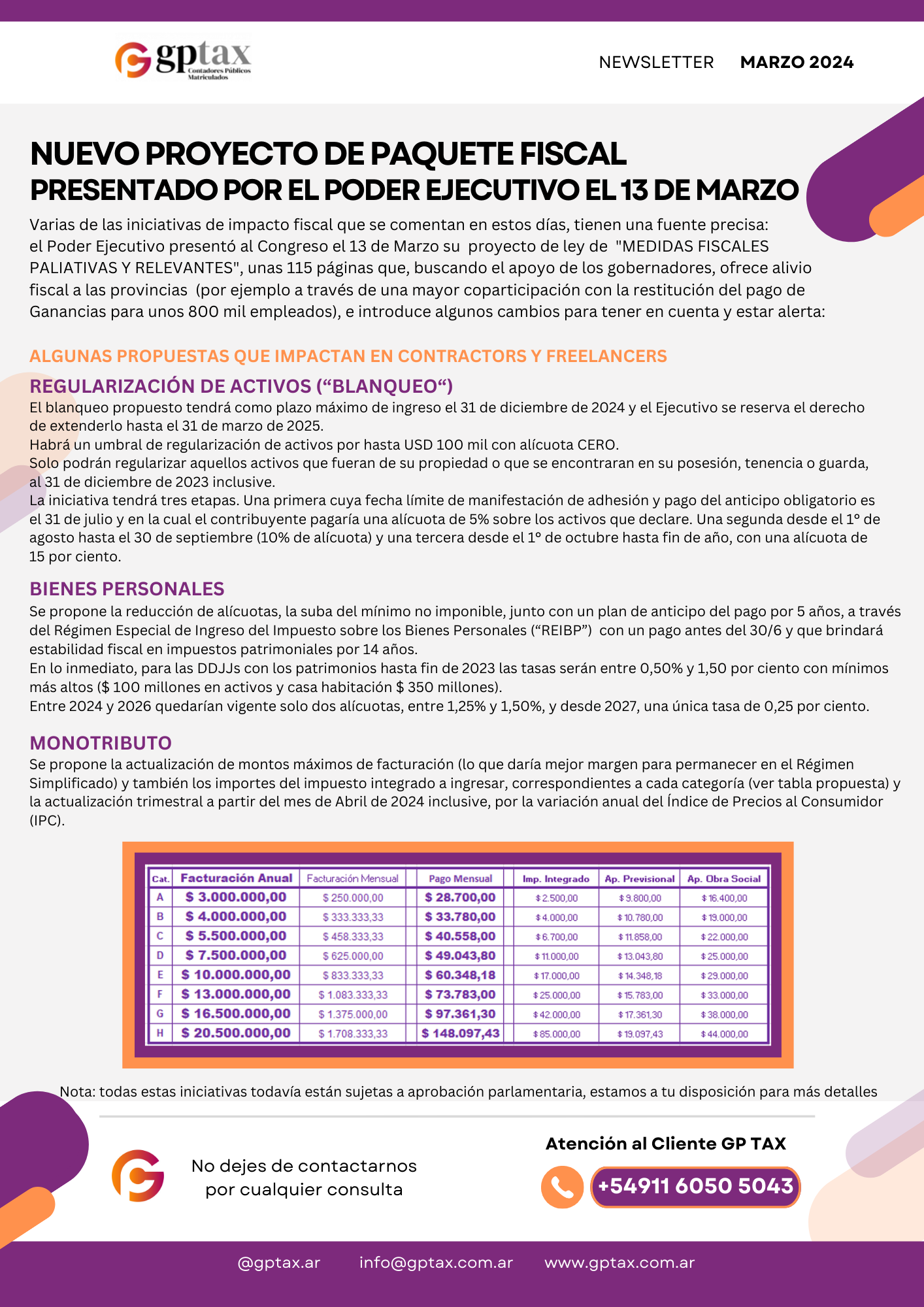

MONOTRIBUTO

Las escalas de monotributo pasarían a ser, de acuerdo al paquete fiscal, de un máximo de ingresos de $3.000.000 anual (unos $250.000 mensuales) para la categoría más baja; para la categoría B un tope de $4.000.000 anuales ($333.333 mensuales); para la C un máximo de $5.500.000 por año ($458.333 mensuales); para la D un techo de $7.500.000 anuales ($625.000 por mes).

Para las categorías más altas las escalas quedarían: para la E con un ingreso anual máximo de $10.000.000 ($833.333 mensuales); para la F de $13.000.000 anuales ($1.083.333 por mes); para la G de $16.500.000 ($1.375.000 mensuales); y para la H, un tope de $20.500.000 ($1.708.333 mensuales), siendo éste el tope máximo para Servicios.

Por otro lado, la ley determina que esos montos tendrán actualización trimestral. “Los montos máximos de facturación, los montos de alquileres devengados y los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente (…) se actualizarán trimestralmente a partir del mes de abril del año fiscal 2024, inclusive, por la variación anual del Índice de Precios al Consumidor (IPC)”, reza el artículo 52°.

BIENES PERSONALES

El proyecto prevé una reducción de alícuotas, tal como lo estipulaba la versión anterior que fracasó en la Cámara de Diputados. “No escapa al conocimiento general que, durante los períodos fiscales que van entre el 2016 y el 2023, la alícuota nominal del impuesto sobre los bienes personales fue incrementada en sucesivos saltos desde el 0,25% (proyectado bajo el artículo 70 de la ley 27.260) hasta una tasa máxima del 2,25%, vigente actualmente”, menciona en los considerandos.

“Resulta evidente que un tributo patrimonial cuya alícuota máxima actual alcanza el 2,25% resulta excesivo a la luz de las garantías constitucionales de capacidad contributiva y no confiscatoriedad que rigen nuestro sistema fiscal, ya que en muchos casos implicaría la absorción de una parte sustancial de la renta de los activos gravados e, incluso, podría resultar en la pérdida paulatina del capital productor de renta”, planteó.

Respecto del ritmo en que se reducirán las alícuotas, para las declaraciones juradas con los patrimonios hasta fin de 2023 las tasas serán, tal cual lo previsto, entre 0,5% y 1,50 por ciento. Entre 2024 y 2026 quedarían vigente solo dos alícuotas, entre 1,25% y 1,50% y desde 2027, una única tasa de 0,25 por ciento.

Por otro lado, el Poder Ejecutivo volverá a proponer un esquema de pago anticipado de ese tributo por los montos que corresponden a los próximos años, hasta 2027. Se trata del Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (“REIBP”) por todos los períodos fiscales hasta la fecha de su caducidad, el 31 de diciembre de 2027, asegura el articulado.

“Los contribuyentes deberán realizar un pago inicial del REIBP de no menos del 75% del total del impuesto a determinar bajo las normas del presente régimen. Este pago inicial deberá ser realizado hasta el 30 de junio de 2024, inclusive”, menciona.

Y también otorgará estabilidad fiscal por 14 años. “Los contribuyentes que opten por adherirse al REIBP gozarán de estabilidad fiscal hasta el año 2038 respecto del Impuesto sobre los Bienes Personales y de todo otro tributo nacional (cualquiera fuera su denominación) que se cree y que tenga como objeto gravar todos o cualquier activo del contribuyente, no pudiendo ver incrementada su carga fiscal por tributos patrimoniales”.

Otras medidas tributarias

El paquete fiscal del Poder Ejecutivo también volverá a insistir con otras iniciativas tributarias como el blanqueo de capitales, la moratoria impositiva, modificaciones a distintos impuestos internos, la eliminación del impuesto a la transferencia de inmuebles y la creación de un régimen de transparencia para el consumidor.

El blanqueo tendrá como plazo máximo de ingreso el 31 de diciembre de 2024 y el Ejecutivo se reserva el derecho de extenderlo hasta el 31 de marzo de 2025. La iniciativa tendrá tres etapas. Una primera cuyo fecha límite de manifestación de adhesión y pago del anticipo obligatorio es el 31 de julio y en la cual el contribuyente pagaría una alícuota de 5% sobre los activos que declare. Una segunda desde el 1° de agosto hasta el 30 de septiembre (10% de alícuota) y una tercera desde el 1° de octubre hasta fin de año, con una alícuota de 15 por ciento.

Para más información, podés reservar una consulta gratuita en:

https://calendly.com/gptax/30min?month=2023-06